Механизм распределения доходов и расходов в ресторане

Большинство ресторанов, к сожалению, используют «котловой» метод учета доходов и расходов – все, что заработали за период, собрали в один «котел» и из всего этого вычли все, что потратили. То, что осталось – прибыль и финансовый результат. Разобраться в такой «финансовой каше» очень сложно. Для этого нужно уметь связывать понесенные рестораном расходы с каждой операцией по получению доходов, распределяя расходы по видам деятельности. В нашей статье мы обсудим, как это можно сделать и какие выводы можно получить из такой финансовой математики.

Классификация затрат

Для начала давайте рассмотрим, какие виды расходов можно встретить в ресторане и как их можно классифицировать. Общепринятым считается разделение расходов на прямые и косвенные.

Прямые затраты связаны непосредственно с процессом производства и их можно сразу отнести на себестоимость производимой продукции. Такие затраты уменьшают прибыль ресторана по мере реализации продукции, в стоимость которых они входят. Например, это могут быть расходы на приобретение продуктов и полуфабрикатов, включая стоимость их доставки. Также к прямым расходам можно отнести заработную плату сотрудников кухни.

Косвенные затраты связаны с работой всего ресторана и их нельзя отнести к какому-то определенному виду деятельности. Такими затратами являются административные расходы (работа бухгалтерии и руководства), аренда, коммунальные платежи и т.д.

Но такой классификации расходов для принятия решений мало. Потому что главный вопрос экономики затрат – что будет, если что-то изменить? Очевидно, что есть такие расходы, которые связаны с объемом деятельно и есть такие, которые от него не зависят.

Как правило прямые расходы связаны с объемом производства и прекращаются при его остановке. С кухней ресторана так не получается – если нет клиентов, то повар не может не выйти на работу, а купленные продукты испортятся, если из них ничего не приготовить. Получается, что производства нет, а расходы есть, т.е. это постоянные расходы, которые не связаны с объемом работы кухни. Но если гостевой поток вырос и объем выпуска продукции увеличился, то наши постоянные расходы (фонд оплаты труда сотрудников) остались прежними, а переменные расходы (на покупку продуктов) вырастут.

Разделение затрат на постоянные и переменные помогает определить точку безубыточности ресторана – тот минимальный объем деятельности, которые позволяет покрывать расходы предприятия, работа ниже этого объема делает ресторан убыточным. Разделение на прямые и косвенные помогает определить рентабельность – блюда, всего меню или вида деятельности. Это инструмент более точной «настройки» и калибровки экономики ресторана.

Подходы к распределению затрат

Рассмотрение принципов распределения затрат начнем с простого примера – распределение прямых затрат на доставку товара.

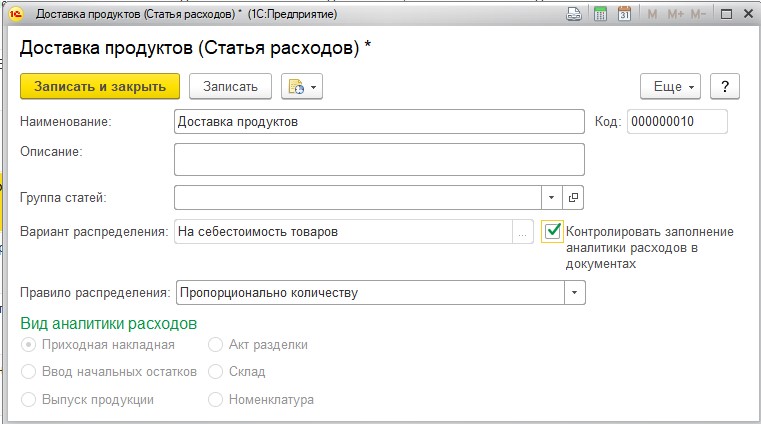

В Трактиръ: Management для настройки распределения затрат создан справочник статей расходов. Доставка продуктов прямо связана с себестоимостью тех товаров, которые поступают с этой поставкой, поэтому для этой статьи выбираем вариант распределения затрат — На себестоимость товаров. Правило распределения выберем — Пропорционально количеству, вид аналитики — приходная накладная. Теперь стоимость доставки в ресторан будет распределяться на себестоимость полученных продуктов пропорционально их количеству в накладной.

При любом поступлении товаров, если в накладную включены расходы на доставку на эту сумму будет увеличена себестоимость товаров накладной. Согласитесь, что это сразу поможет закупщику более внимательно относится к планированию.

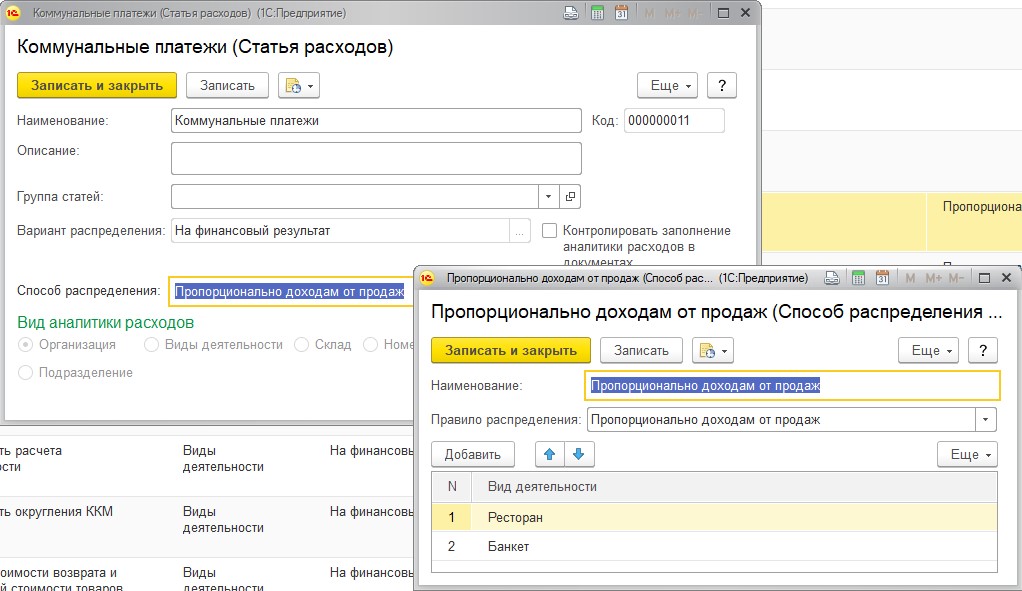

В этом примере расходы непосредственно связаны с хозяйственной операцией, и при ее отражении в учете их можно спокойно «расписать» по себестоимости товаров накладной. А как быть с косвенными затратами? Давайте посмотрим на примере распределения коммунальных платежей.

Создаем статью расхода Коммунальные платежи с вариантом распределения На финансовый результат. Распределять расходы по этой статье правильнее будет на виды деятельности, к которым они относятся, в нашем примере это Ресторан и Банкет, пропорционально доходам от продаж по ним, тем самым уменьшая размер прибыли по этим направлениям.

Нужно помнить, что коммунальные расходы мы оплачиваем за какой-то период, также как и, например, расходы на оплату труда. Такие расходы не привязаны к какой-то определенной хозяйственной операции, но они должны повлиять на финансовый результат всех хозяйственных операций за этот период и по выбранному нами виду деятельности. Поэтому корректно учесть такие расходы можно только при закрытии финансового периода. Трактиръ: Management при выполнении такой операции соберет все косвенные расходы за учетный период и распределит их по видам деятельности документом Распределение доходов и расходов указанными в статьях способами. Документ формируется автоматически при закрытии месяца, но при необходимости в него можно внести изменения.

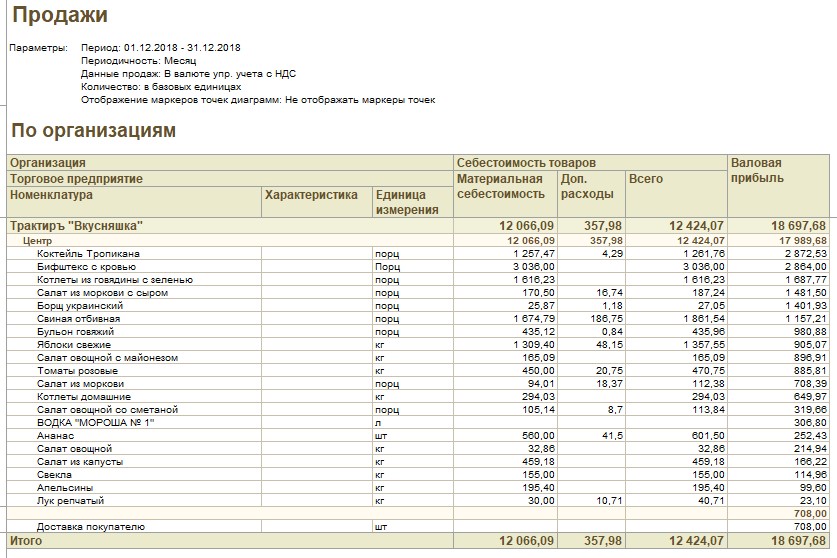

Как видите, в Трактиръ: Management можно выбирать различные варианты распределения затрат, что позволяет получить реальную картину с рентабельностью продаж как отдельных позиций, так и целых направлений деятельности. Вот пример отчета о продажах с распределенными затратами после закрытия периода.

Более сложный пример – мы контролируем рентабельность направления «Доставка». Для этого нужно собрать все доходы именно этого направления и распределить прямые и косвенные затраты по полученным доходам «Доставки». Все это можно быстро настроить в Трактиръ: Management и получить общую картину по всем направлениям деятельности ресторана.

На приведенном примере хорошо видно, что на «Доставку» мы не распределяем затраты на коммунальные платежи и на рекламу. Также обычно из доставки исключают ФОТ официантов и расходы на содержание зала ресторана.

Корректный учет себестоимости

Механизм распределения затрат, реализованный в нашей системе, позволяет правильнее оценивать себестоимость блюд вашего ресторана. Для большинства распространенных в России систем учета себестоимость блюда – это сумма закупочной стоимости его ингредиентов. На самом деле эта цифра будет очень далека от реальности. В себестоимость блюда также входят затраты на хранение, приготовление, естественную убыль и еще многое другое. И это могут быть очень существенные затраты, равные или даже превышающие простую стоимость ингредиентов. Модный сорбет из вашего меню может продаваться редко, но для него вы постоянно храните жидкий азот вместе с сосудом дьюара. Свежая рыба – продается одна, списывается три. И даже если не списывается, то ее себестоимость в блюдах-заместителях нужно учитывать по цене закупки свежей рыбы, а не заморозки. Сложный салат или ризотто требуют в несколько раз больше трудозатрат, чем простое блюдо. И таких примеров на кухне множество.

При котловом методе учета все эти расходы просто «размажутся тонким слоем» по всему финансовому результату, а при адресном распределении затрат сразу покажут, какие блюда в меню приносят убыток. Корректно рассчитанная себестоимость блюда лежит в основе математики ресторана и если эти цифры учтены неправильно, то и все остальные расчеты будут ошибочными. Для ABC-анализа, например, такие ошибки могут привести совершенно к другому распределению блюд по группам, а значит и к неверным управленческим решениям. Для сетевых ресторанов небольшие ошибки каждого объекта в итоге преумножатся в общих результатах за счет эффекта масштаба и могут за очень короткое время вывести бизнес в глубокий минус. Поэтому выбирая систему автоматизации для вашего ресторана нужно убедиться, что в ее основе заложен правильный метод учета расходов.

Еще одной сферой деятельности ресторана, для которой важен адресный учет затрат, являются закупки. Любые ошибки в этой работе отражаются на себестоимости, а в итоге и на рентабельности заведения. Редкие закупки большими партиями приведут к излишним запасам и затратам на хранение, потерям, прокисаниям и порче продуктов. Частые закупки мелкими партиями могут повысить стоимость доставки. Если не учитывать эти факторы, то ошибки вашего закупера могут «раствориться в общем котле расходов» и вы никогда о них не узнаете. Трактиръ: Management поможет правильно учесть, распределить и проанализировать эти затраты, что может стать основой для построения системы оптимизации закупочной деятельности и мотивации сотрудников службы закупок.

«Дьявол прячется в деталях». В работе ресторана деталей очень много! При помощи адресного распределения затрат можно, наконец, получить ответ о целесообразности затрат на рекламу, потому что разные виды маркетинговых активностей теперь легко можно отнести на разные виды деятельности, вплоть до себестоимости каких-то конкретных блюд. Вы выпустили флайеры или создали мотивационную схему для апсейлинга, например, какого-то коктейля – свяжите эти затраты с продажами именно этого коктейля! И таких примеров тюнинга системы распределения затрат можно привести очень много. Часть их них мы собрали в нашем обучающем видео.

Помните, что мы управляем только тем, что можем оценить и измерить. Управлять затратами, их оптимизировать и сокращать без ущерба для экономики ресторана можно только при их грамотном распределении и учете. Адресное распределение затрат является «фундаментом» адекватного и точного управления рестораном. Именно такой подход мы реализовали в Трактиръ: Management.

Юлия Малинина

менеджер по продукту

Юлия Малинина

менеджер по продукту

Читайте также: