Учет остатков ЕГАИС в продуктах «Трактиръ»

С первого января 2016 года рестораны были обязаны фиксировать в ЕГАИС только подтверждение факта закупки алкоголя у своих поставщиков, в отличие от магазинов, которые с 1 июля к этой обязанности добавили еще и учет розничных продаж. Получалось, что информация по обороту алкоголя в заведениях общественного питания оставалась неполной – алкогольная продукция только приходывалась на остатки предприятия в ЕГАИС и никак оттуда не списывалась. Такое послабление для ресторанов объяснялось пунктом 2.1 Статьи 8 Федерального закона №171 от 22.11.1995 «О Государственном регулировании производства и оборота алкогольной продукции…..», где требование о передаче информации об объеме оборота алкогольной продукции в ЕГАИС не распространяется на учет объема розничной продажи алкогольной продукции при оказании услуг общественного питания.

Вероятнее всего, это исключение появилось в законе из-за сложности учета алкоголя в ресторанах, где он может продаваться как в маркированных бутылках, так и в порциях на разлив или использоваться при приготовлении коктейлей и блюд меню. Поэтому очень трудно определить, в какой именно момент фиксировать факт продажи алкогольной продукции и как это делать. ФСРАР для усиления контроля за оборотом алкоголя в заведениях общественного питания решила зайти с другой стороны – она не требует учета продаж, она требует учет остатков, о чем недавно было выпущено сразу несколько писем.

Каким образом ресторану обеспечить учет остатков алкоголя в ЕГАИС? Как сделать так, чтобы эти остатки соответствовали реальным остаткам алкоголя в заведении? С 01.01.17 ФСРАР планирует использовать информацию об остатках алкоголя в ЕГАИС в своей контрольной деятельности. Это означает, что при обнаружении расхождения таких остатков с реальными, предприятие рискует получить серьезные штрафы или совсем лишиться лицензии на торговлю алкоголем.

Поступление нового алкоголя от поставщика должно фиксироваться в системе подтверждением документов закупки. Это требование действует с 01.01.16 и уже ни у кого не вызывает сомнения.

Для учета начальных остатков алкогольной продукции в ЕГАИС существует документ «Акт постановки на баланс продукции» с указанием основания «Продукция, полученная до 01.01.2016». У этого документа есть два варианта – упрощенный («Акт постановки на баланс продукции в торговом зале») и классический, который применяется с полным указанием реквизитов алкогольной продукции. В упрощенном варианте в документ заносится только код алкогольной продукции и ее количество, но это мы обсудим позже.

Получается, что для того, чтобы привести остатки алкоголя в ЕГАИС в соответствие с реальными, ресторану необходимо выполнить «инвентаризацию остатков алкоголя в ЕГАИС». Для этого потребуется загрузить в управленческую систему данные об остатках из ЕГАИС, списать излишки и поставить на баланс в ЕГАИС недостачу алкогольной продукции.

Требования по учету остатков пока не распространяются на учет немаркированной алкогольной продукции (пива, сидра, пуаре ), но, как долго продлится такая ситуация, мы сказать не можем.

Особенности учета номенклатуры в ЕГАИС

Необходимо помнить, что ЕГАИС оперируют своими справочниками алкоголя, которые могут существенно отличаться от справочников управленческого учета предприятия. В классическом варианте оформления документов ЕГАИС каждая транзакция продукции должна быть сопровождена кодом алкогольной продукции, кодом формы А и формы Б для каждой единицы продукции. Рассмотрим подробнее, что это за коды и где их взять.

1. Код алкогольной продукции (код АП) в ЕГАИС

Это 19-ти значный код, созданный в ЕГАИС при регистрации в ней новой элемента. Этот код создается по заявке поставщика или импортера алкогольной продукции для каждого наименования. Одна и та же водка, выпускаемая на разных заводах или ввозимая разными импортерами, будет по всем признакам идентична своим двойникам, но при этом иметь уникальный код алкогольной продукции. Формально он присутствует в двумерном штрихкоде PDF417 (большом), расположенном на акцизной марке. Но «вытащить» его оттуда можно только при помощи сканера и специальной программы, которая сумеет расшифровать считанный код.

2. Код формы А (справки А, раздела 1)

«Номер партии», зафиксированный в ЕГАИС поставщиком или производителем при регистрации в системе акцизных марок на продукцию. Код формы А для всей партии (диапазона номеров) данной алкогольной продукции будет одинаковым и неизменным. Производители или импортеры заказывают такие диапазоны в ФСРАР под каждую партию выпускаемой или ввозимой продукции.

3. Код формы Б (справки Б, раздела 2)

«Код транзакции» присвоенный документу товародвижения в ЕГАИС. Каждая отгрузка, каждое перемещение продукции между контрагентами или даже между подразделениями одного контрагента в ЕГАИС формирует новый код формы Б.

Кодов формы А и Б нет в штрих-коде марки и узнать их можно только по сопроводительным документам (бумажным или в ЕГАИС).

«Упрощенный режим» учета алкоголя позволяет отражать его движения только по коду АП, не указывая справку А и справку Б. Для этого в ЕГАИС создан специальный регистр «Торговый зал», на который можно приходывать (перемещать) алкоголь и с которого его можно затем продавать (списывать). Также новый регистр может «уходить в минус» в течение одного дня, т.е. на него можно в конце смены доперемещать тот алкоголь, остатков которого не хватило для списания. Несмотря на то, что получить код АП для каждой бутылки не просто, это все равно освобождает ресторатора от необходимости поиска кодов справки А и справки Б по каждой проданной или открытой бутылке. В данном случае речь идет о той алкогольной продукции, которая оказалась на остатках ресторана «мимо ЕГАИС» - была закуплена до 01.01.16 или оприходована с нарушениями после. По той продукции, которая встала на остатки ЕГАИС через подтверждение факта закупки алкоголя у поставщика, все эти данные уже зафиксированы в системе и при продаже нужно просто выбрать их из своих остатков, указав правильный код АП.

Инвентаризация алкоголя для ЕГАИС

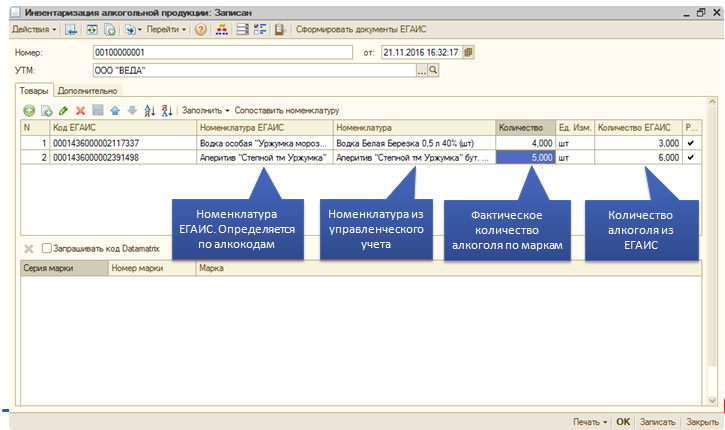

Для того, чтобы упростить проведении инвентаризации остатков алкогольной продукции в ЕГАИС в учетных системах «Трактиръ» реализован документ «Инвентаризация алкогольной продукции». Он позволяет сопоставить остатки продукции по данным ЕГАИС с остатками алкоголя в управленческом учете. При этом данные о реальном количестве можно вводить как сканированием каждой бутылки специальным сканером, так и в ручном режиме. Вариант со сканированием позволит избежать ошибок с выбором правильного кода алкогольной продукции, которых может быть несколько под совершенно одинаковые по внешнему виду бутылки.

На первом этапе в данном документе будет присутствовать большое количество излишков алкогольной продукции по ЕГАИС, т.к. в течение всего 2016 года почти все рестораторы только приходывали алкогольную продукцию, накапливая свои остатки в ЕГАИС. Однако при этом могут образоваться и недостачи алкоголя в ЕГАИС по той продукции, которая поступила в заведение до 01.01.16 и так и не была продана на дату инвентаризации. ЕГАИС ничего не знает о такой продукции, и чтобы получить корректные остатки в ЕГАИС, будет необходимо ее поставить на баланс в системе.

Мы советуем внимательно относиться к этой операции и не откладывать ее на конец года. Также следует помнить, что вскрытый алкоголь для ЕГАИС уже считается проданным и ставить его на баланс нельзя. Поэтому пересчитать и привести в порядок будет необходимо только «чистые остатки» не вскрытого алкоголя, что немного упрощает задачу.

В «Трактиръ» на основании инвентаризации можно сформировать два документа для ЕГАИС – «Акт постановки на баланс» и «ЕГАИС Акт списания», которые будут заполнены автоматически по расхождениям, зафиксированным в инвентаризации.

Отражение реализации алкогольной продукции в ЕГАИС

После того, как остатки алкогольной продукции в ЕГАИС будут приведены к реальным остаткам, необходимо строго следить за их поддержанием в актуальном состоянии. И, в первую очередь, отражая в системе реализацию алкогольной продукции. Для этого ресторан может выбирать любой из двух вариантов:

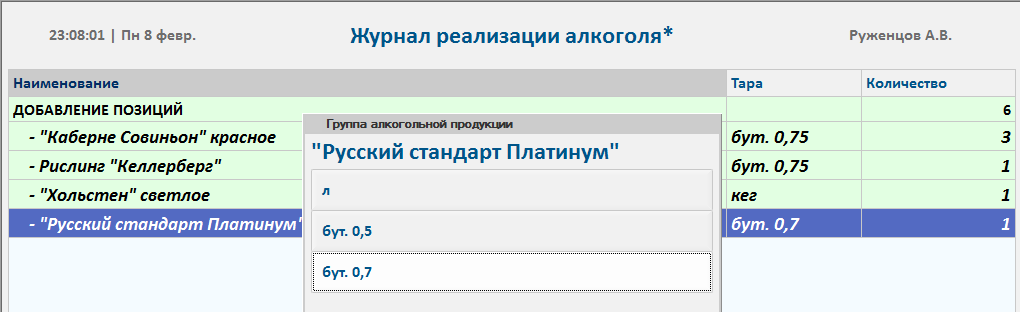

1. Регистрировать продажи в режиме «магазин», т.е. с каждым чеком реализации отправлять в ЕГАИС информацию о продаже конкретной позиции алкоголя. Только стоит учесть, что при продаже «в розлив» фактом продажи является вскрытие бутылки, а не продажа первой или последней порции из нее. Поэтому этот вариант регистрации продаж подойдет заведениям, где продажа алкоголя происходит полной тарой (бутылками).

2. Фиксировать розничные продажи в ЕГАИС один раз в день, списывая алкоголь с остатков с указанием основания «Розничная реализация продукция, не подлежащая фиксации в ЕГАИС» и датой акта, соответствующей дате продажи (вскрытия). Этот вариант мы рекомендуем для большинства заведений общественного питания, где алкоголь продается на розлив.

Фиксация вскрытия тары

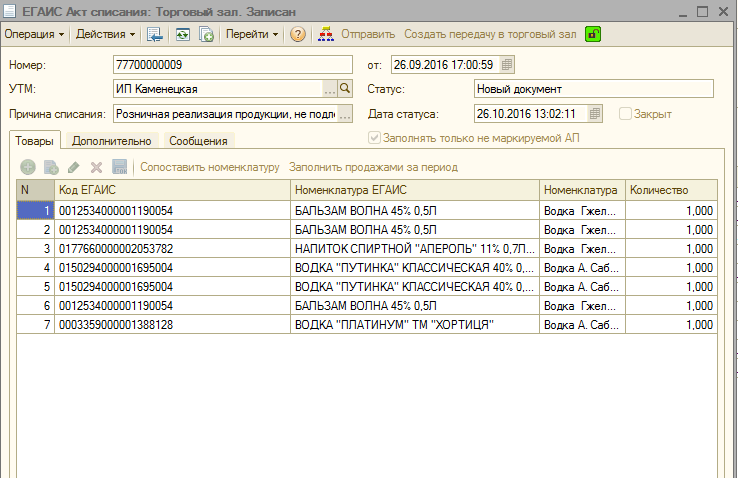

В Трактиръ Front-Office реализована операция «Вскрытие тары». Вскрывая бутылку с алкоголем в баре или на станции официанта, сотрудник сможет сразу зафиксировать этот факт в учетной системе. Выбрать нужную позицию номенклатуры для вскрытия можно как в ручном режиме, так и при помощи сканера штрих-кодов, что сократит количество ошибок.

После этой операции при выгрузке данных о продаже за смену можно будет сформировать документ «Отчет ФО» с данными о вскрытой таре. В дальнейшем, по кнопке «Сформировать документы» можно будет автоматически заполнить «Акт списания» в ЕГАИС, который спишет с остаков в ЕГАИС весь реализованный за смену алкоголь:

Автоматический расчет вскрытой тары

Второй вариант учета в ЕГАИС проданного алкоголя не такой точный, но позволяет не фиксировать в баре или на станции официанта операцию «вскрытие тары». В этом случае система автоматически по количеству проданной алкогольной продукции определит методом FIFO вскрытую тару и предложит списать ее в ЕГАИС. При этом система посчитает все математически верно, но всегда ли бармен или официант поступают так же? Ведь они могут налить больше или меньше, или взять не ту бутылку, которую система спишет по FIFO, а ту, которая стоит ближе к ним. При этом реальные остатки алкоголя разойдутся с тем, что будет числится в ЕГАИС.

Поддержка актуальности остатков ЕГАИС

Кроме поступлений и реализации алкогольной продукции на ее остатки также влияет бой, брак, возврат поставщику или использование в маркетинговых акциях. Все эти операции также необходимо регистрировать в ЕГАИС и для каждой такой операции существует свой тип документов и свое основание. В случае пересорта или обнаружения излишков алкоголя потребуется поставить на баланс обнаруженные бутылки. В «Трактиръ» реализованы все такие операции, что позволяет поддерживать информацию об остатках алкогольной продукции в ЕГАИС в актуальном состоянии. Следует помнить, что ЕГАИС – это автоматическая система, которая работает по своим правилам. Ее задача – выявлять отклонения в данных и информировать контролирующие органы о таких нарушениях. Многие уже получали «письма счастья» от ФСРАР о наличии неподтвержденных накладных, о попытках списать с остатков в ЕГАИС те позиции, которые там не числятся и т.д. Поэтому с точки зрения системы одинаково критичной будет ситуация необоснованно завышенного списания алкоголя после 01.01.17 или постановки на баланс большого объема продукции. Также для системы нет отличия между «пересортицей по алкокодам» и «продажей контрафактного алкоголя» - в обоих случаях организация будет пытаться списывать с остатков те позиции, который на них не числятся.

Сложившаяся практика показывает, что без специализированных под потребности общепита систем реализовать все требования ФСРАР по учету алкоголя в ЕГАИС просто не получится. А любая ошибка в таком учете будет сразу выявлена контролирующими органами, которые уже научились выписывать требования и штрафы в полуавтоматическом режиме. Наша задача, как разработчиков автоматизированных систем учета, сделать так, чтобы наши клиенты могли работать не только безопасно и в строгом соответствии с требованиями, но и максимально удобно.

До 01.01.17 осталось совсем немного времени. И мы рекомендуем использовать его для того, чтобы привести в порядок остатки алкоголя в ЕГАИС.

Юлия Малинина

менеджер по продукту

Юлия Малинина

менеджер по продукту

Читайте также:

Мы расскажем о преимуществах и недостатках работы с агрегаторами, а так же о вариантах получения и обработки заказов.